天工股份上市狂飙:钛金梦碎?盈利隐忧与未来豪赌

上市首日狂飙背后:天工股份的“钛”度与隐忧

资本市场的“钛”金梦:一场狂欢还是一场豪赌?

天工股份在北交所上市首日,股价以惊人的411.93%涨幅收盘,成交额高达10.76亿元,换手率超过80%,市值突破130亿元。这无疑是一场资本的狂欢。然而,在这场看似辉煌的“钛”金梦背后,却隐藏着诸多值得深思的隐忧。我们不禁要问,这究竟是市场对钛合金材料未来前景的强烈看好,还是一场由情绪驱动的豪赌?

钛,作为一种高性能金属材料,凭借其优异的强度重量比、耐腐蚀性和生物相容性,在航空航天、医疗器械等高端领域占据着重要地位。近年来,随着消费电子产品对轻量化、高强度材料需求的不断增长,钛合金也开始在手机边框等领域崭露头角。天工股份正是抓住了这一机遇,专注于钛及钛合金材料的研发、生产与销售。但问题在于,钛材在消费电子领域的应用,真的能撑起如此高的估值吗?

招股书的“犹抱琵琶半遮面”:盈利预测未达标与问询风暴

天工股份的招股书,似乎并没有完全揭示公司经营的真实面貌。北交所上市委员会在审核过程中,提出了诸多尖锐的问题,直指公司盈利能力的可持续性。其中,最引人关注的是“盈利实现数未达盈利预测的补偿承诺及保障措施”以及“2024年上半年线材收入下滑的具体原因”。

盈利预测未达标,意味着公司在对未来业绩的预估上存在偏差,这可能源于对市场环境的误判,也可能存在粉饰财务数据的嫌疑。而线材收入的下滑,则直接暴露了公司在特定产品领域面临的挑战。更为严重的是,监管部门还就“客户对消费电子用线材在ESG方面提出更高要求对线材销售的影响是否持续到2024年下半年”提出了质询。这暗示着天工股份可能在环保、社会责任等方面存在短板,而这将在未来对其市场竞争力产生不利影响。

钛材应用前景:消费电子的救命稻草还是镜花水月?

虽然钛合金在消费电子领域的应用前景广阔,但我们必须保持清醒的头脑。第二代钛材边框手机真的能成为市场的宠儿吗?钛材手机的出货量能否持续增长?消费电子用户的消费习惯是否会发生改变?这些问题都存在着巨大的不确定性。

更重要的是,钛合金在消费电子领域的应用,面临着来自其他材料的激烈竞争。例如,铝合金、不锈钢等材料在成本、加工工艺等方面都具有优势。如果钛合金无法在性能、价格等方面形成绝对优势,那么其在消费电子领域的市场份额,很可能受到挤压。天工股份能否在激烈的市场竞争中脱颖而出,仍然是一个巨大的问号。

依赖症与独立性:天工股份的生存挑战

监管部门的问询,也暴露了天工股份在客户依赖方面存在的风险。如果公司过度依赖单一客户,那么一旦该客户的经营状况发生变化,或者选择其他供应商,天工股份的业绩将受到重大冲击。因此,天工股份必须采取有效措施,减少对单一客户的依赖,提高独立面向市场获取业务的能力。这不仅需要公司在技术研发、产品创新等方面不断突破,还需要在市场营销、客户服务等方面加大投入。

募资缩水:扩张之路的绊脚石

天工股份本次IPO,实际募集资金净额比原计划少了1.54亿元。这无疑给公司的扩张计划蒙上了一层阴影。原本计划用于“年产3,000吨高端钛及钛合金棒、丝材生产线建设项目”的资金缺口,将如何弥补?是缩减项目规模,还是寻求其他融资渠道?无论选择哪种方案,都将对公司的发展战略产生影响。

财务数据的“障眼法”:增长的真相

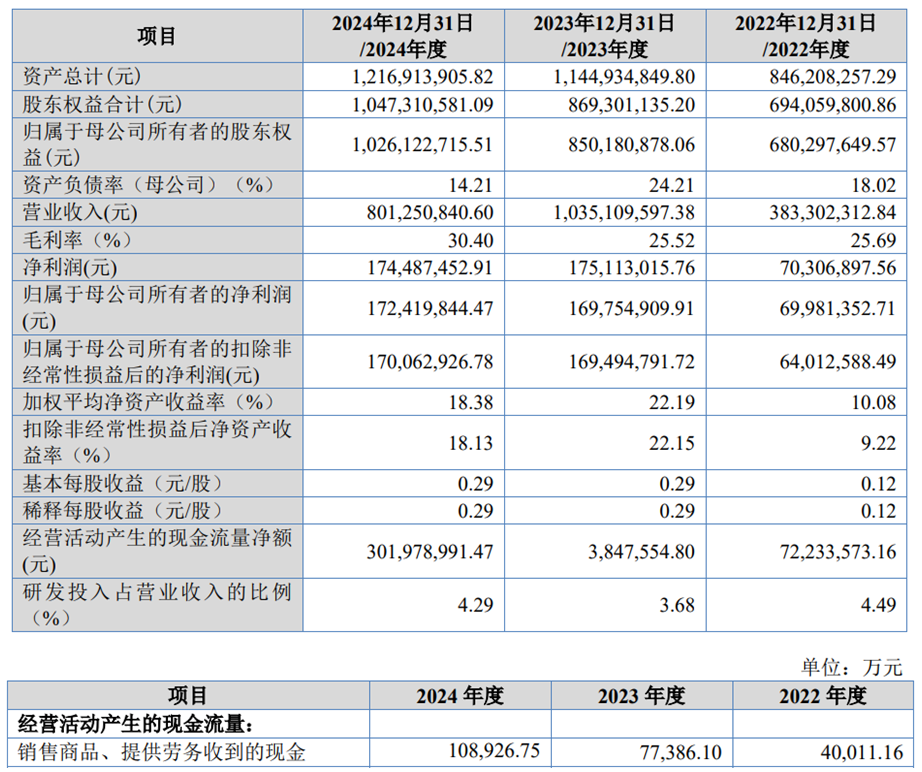

从财务数据来看,天工股份在2022年至2024年期间,营业收入和净利润都实现了快速增长。然而,我们不能仅仅看到表面的数字,更要深入分析增长的质量。例如,公司销售商品、提供劳务收到的现金,与营业收入之间是否存在差异?经营活动产生的现金流量净额是否能够支撑公司的持续发展?如果公司的增长仅仅依靠应收账款的增加,或者依靠政府补贴等非经常性损益,那么这种增长是不可持续的。

Post Comment